Именно покрывшая Украину сеть «скруток» НДС сделала коррупцию - нормой работы налоговой службы

Скручивание (или просто «скрутка») как незаконная схема по уходу от уплаты налогов, родилась в 90-е годы, с возникновением предпринимательства.

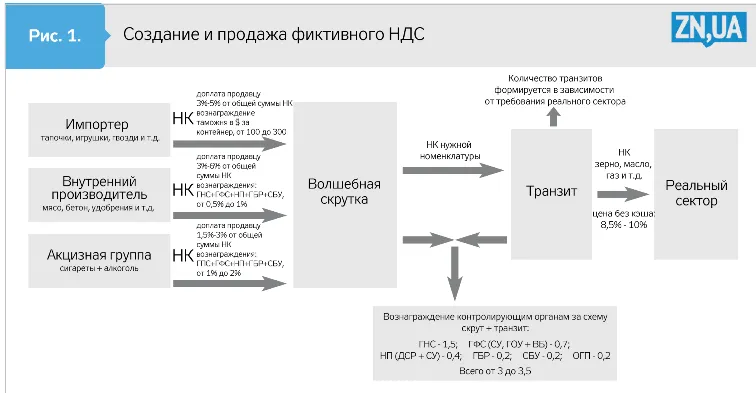

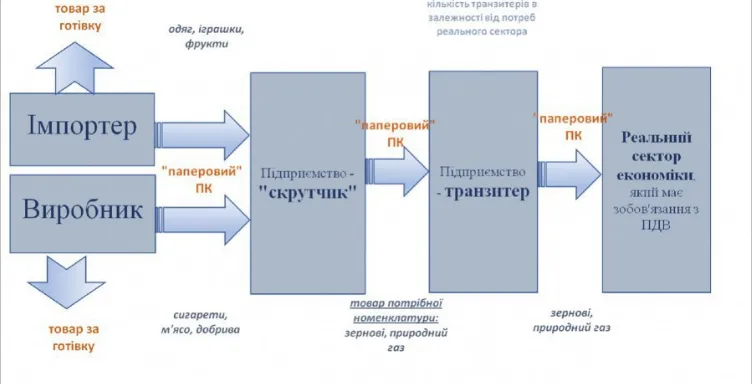

По сути, эта схема обеспечивает возврат НДС за товар, с которого не уплатили налоги. Делается это так - продавцы товара покупают документы об уплате НДС у предприятий, продавших товар за наличные деньги на рынке или через торговые точки без кассовых аппаратов. Таким образом, они уже возместили НДС за счет покупателей, но документы для возврата НДС не использовали. По этим документам, бюджет обязан возместить мошеннику НДС, что он и делает, неся убытки.

Таким образом, «скрутка» это уменьшение налогового обязательства по НДС, начисленного при реализации одного товара, благодаря налоговому кредиту, полученному в результате приобретения другого товара.

В 2000-е годы в налоговую декларацию по НДС добавили приложение №5. Документ требовал отражать в декларации всех контрагентов и полученный от них НДС, и проводить проверки стало проще. Махинаторы в ответ принялись создавать цепочки из нескольких предприятий («вводить контрагентов-посредников).

Чем длиннее была цепочка, тем сложнее было обнаружить конечного приобретателя выгоды. Предприятия-посредники регистрировались за несколько месяцев и 2-4 тыс. долларов, затем их закрывали и открывали новые. Схема получила название «налоговая яма».

Создание «налоговых ям» затрудняло возможности налоговых проверок, фактически, делало их невозможными. Декларации подавались раз в 30 дней, а на расследование каждой цепочки потребовалось, как минимум, несколько месяцев.

Ситуация для махинаций осложнилась, когда в 2010 году был введен единый реестр налоговых накладных, в котором документы должны были регистрировать в электронной форме.

Администрация Януковича распорядилась правом на контроль по-своему. Появились конвертационные центры двух видов, те, с которыми можно и нужно было работать (налоговики сами навязывали их услуги), и те, которые работали вне системы, обслуживая Януковича и его окружение.

Тариф «конвертов», которые в те годы называли «программами» и «площадками», вырос с 4% до 10%. Используя власть, организаторы схемы Клименко и Захарченко следили за тем, чтобы 8% из этих 10% полученных при этом средств попадали в госбюджет. То есть, махинация была фактически узаконена и взята преступной властью под контроль.

После Майдана, так и не ставшего по своей сути революцией, схема «скруток» не ушла в прошлое, оставаясь источником коррупционного дохода для целых групп приближенных к власти дельцов.

Именно покрывшая Украину сеть «скруток» сделала бывшего премьера Гройсмана миллиардером, а коррупцию нормой работы налоговой службы.

В центре скандалов и расследований до сих пор находятся Главное управление ГНС в Донецкой области, лидер в осуществлении масштабных финансовых афер, и их главный организатор Ирина Долозина.

Долозина не вор-одиночка, ей удавалось находить общий язык со всеми руководителями ГНС, начиная с Романа Насирова.

В причастности к преступной схеме был обвинен глава ГНС Сергей Верланов. Правительство уволило чиновника, а в Верховной Раде была создана следственная комиссия, по результатам работы которой Верлановым занялась СБУ.

Но преступное «скручивание» продолжает существовать, как схема незаконного обогащения. По словам экс-министра финансов Игоря Уманского, эти махинации наносят госбюджету ущерб в 5 млрд. гривен ежемесячно.

Даже чиновники высшего уровня попадают в зависимость от дельцов, которые управляют огромными денежными потоками, украденными при хищениях НДС.

Объясняется это просто - схемы по вбросу в систему фиктивного НДС всегда сопровождались и сопровождаются крупными «откатами» в карманы коррумпированных чиновников.

«Неубиваемость» мошеннических схем объясняется тем, что для их существования (тем более, существования системного), необходимо две составляющих: бизнес, который всегда стремится к увеличению прибыли, и коррумпированные чиновники, готовые за деньги стать его сообщниками в воровстве народных денег. В большинстве случаев именно государственные служащие, которые обязаны контролировать бизнес, сами становятся организаторами таких преступлений.

Абсолютное неверие власти в готовность чиновников работать честно проявилось в поисках технических решений, призванных минимизировать потери от мошенничества с НДС. Говоря проще, «если воровство нельзя предотвратить, нужно сделать его невозможным».

В 2015 году контроль над уплатой налогов ужесточился благодаря запуску системы электронного администрирования НДС. Использовать «скрутки» стало сложнее и дороже, но проблемы это не решило. Исчезли так называемые «налоговые ямы», конвертационным центрам удалось подстроиться под ситуацию.

Системе администрирования НДС разрешили останавливать регистрацию налоговых накладных, если предоставленные документы вызывали подозрение. Но эта форма контроля предусматривала «человеческий фактор», и воровство продолжалось.

Для исправления ситуации в 2018-м правительством было принято постановление №117. Документ ввел три критерия (фиксированную плату по результатам оборота), выполняя которые предприятие автоматически переходило в разряд добропорядочного плательщика, в отношении которого выполнять проверку не нужно.

Но при подсчете налоговой нагрузки учитывались таможенные платежи и акцизные сборы, которые оплачивались на таможне. Это увеличивало показатель налоговой нагрузки и давало возможность регистрировать налоговые накладные без мониторинга.

Это открывало окно для махинаций, позволяя двум компаниям по нескольку раз продать один и тот же товар друг другу.

Комитету по вопросам налоговой и таможенной политики пришлось в очередной раз усовершенствовать законодательство, поскольку чиновники и авторы схем находили новые способы обхода правил.

Одной из ключевых новаций, предложенных комитетом, была норма, которая определяла, что после уплаты НДС в системе электронного администрирования налоговый кредит становится безусловным. То есть, что налоговая больше не может не признавать его, отказывать налогоплательщикам в возмещении НДС или увеличивать сумму НДС к уплате.

Эта норма была одобрена Верховной Радой благодаря личным усилиям президента Владимира Зеленского. Сейчас Президент находится под шквалом критики по самым разным поводам, но его позиция в данном вопросе заслуживает уважения. Владимир Зеленский первый руководитель в новейшей истории Украины, который проявил волю и решительность в борьбе против преступных налоговых схем и их создателей.

Для эффективного выявления преступных схем с НДС в состав обязательных реквизитов налоговой был введен код товара. Это позволило оперативно, в автоматическом режиме, отслеживать разницу между товаром, который предприятие купило, и товаром, который оно реализует. Если предприятие приобрело яблоки, а торгует велосипедами, то оно явно «скрутчик».

Но эта система тоже имеет целый ряд недостатков:

- критерии автоматической блокировки находятся в открытом доступе, все, что нужно сделать махинаторам, это выучить и использовать их

- система работает несогласованно, различные подразделения контрольных органов по-разному толкуют порядок проведения процедур

- каждый случай блокирования системой налоговой накладной сопровождается необходимостью представлять в контрольные органы большой объем документов

- прием и обработка этих документов налоговыми органами четко не отработаны

В результате предложенная система контроля бьет по среднему бизнесу и подрывает репутацию компаний перед контрагентами. Многим предприятиям среднего бизнеса уже грозит закрытие.

По данным ГФС, заблокированные остатки средств налогоплательщиков на электронных счетах в системе СЕА НДС постоянно растут. В феврале они составили 6,02 млрд грн, в июле – 7,76 млрд грн, в августе – 8,49 млрд грн.

Сроки, которые отведены ГФС на рассмотрение обращений и ручной отмены ошибочной блокировки налоговых накладных, не соблюдаются, а эффект по противодействию «схемному» налоговому кредиту низок. После внедрения системы блокировки объемы "схемного" кредита уменьшились всего на 20% и достигают около 1,2 млрд грн ежемесячно.

Изменить ситуацию призван законопроект №7115, предлагающий следующие шаги:

1. ГФС на принятие решения о блокировании или внесении налоговой накладной в класс «рискованных» отводится лишь восемь рабочих часов.

2. Блокировку может осуществлять только начальник областного управления ГФС (под личную ответственность). Ответственность наступает в случае отмены такого решения в судебном или административном порядке.

3. В отношении накладных,отнесенных автоматической системой к категории рисковых, не действует правило безусловности налогового кредита. Но только до тех пор, пока по с него не будут сняты (в соответствии с единой процедурой) признаки такой «рисковости». После этого налоговый кредит становится бесспорным и не подлежит проверке.

Имеется в виду, что предложенный подход не даст налоговикам возможности самостоятельно блокировать налоговые накладные, а система автоматического мониторинга не будет оказывать негативного влияния на работу предприятий.

С одной стороны, открытое неверие в то, что государственные служащие не могут не воровать, это идеологический приговор молодому украинскому государству.

С другой, в борьбе с масштабными хищениями из государственного бюджета хороши все средства, в том числе, чисто технические.

Решительные меры, которые предпринимает Офис Президента Зеленского и Правительство Украины, дают основания полагать, что воровская схема, получившая название «скрутка», обречена в нашей стране на исчезновение.